三井住友信託銀行の「退職金特別プラン」をご検討の方、ご注意ください。

特に「投資運用コース」の「年利7.1%」のスーパー定期3ヶ月。

仮に1,000万円を預ける場合、

50%の500万円を「スーパー定期3ヶ月」、残り50%の500万円を「投資信託」へ預けることになります。

「年利7.1%って凄い」と喜んではいけません。これにはカラクリがあります。

スーパー定期3ヶ月は、年利7.1%(税引後5.657%)で、いくらの金利が付くかを計算すると、

500万円×5.657%=282,850円/年

その3ヶ月分は、70,713円です。

※クリックすれば大きな画像でご覧になれます。

たった3ヶ月で7万円ももらえるの?これって凄くない!?と喜んではいけません。

これにはカラクリがあります。

セットとなっている「投資信託」にも500万円を預けなければなりません。

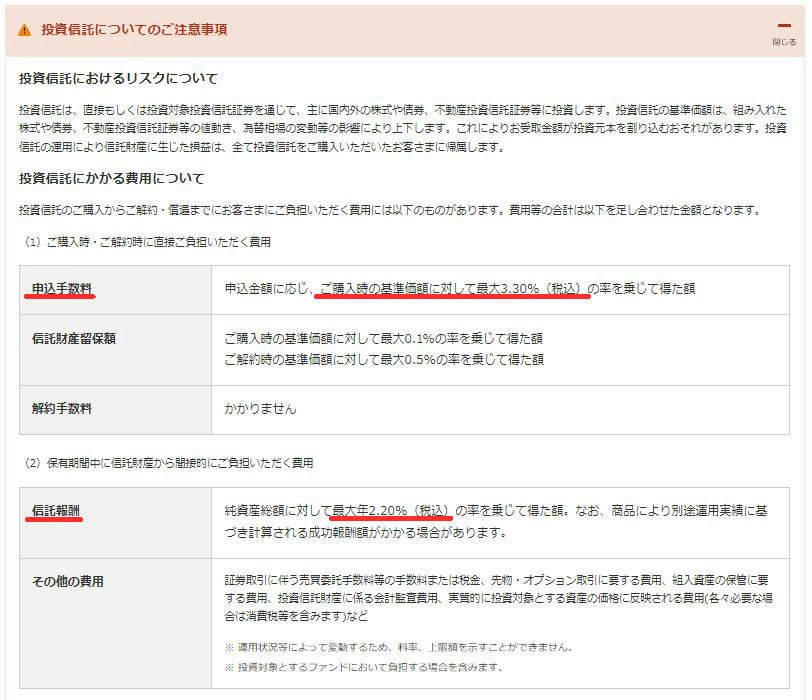

投資信託に500万円を預ける場合、なんと3.3%の手数料がかかるんです。

500万円×3.3%=165,000円

※クリックすれば大きな画像でご覧になれます。

結果

70,713円の利子をもらうために、165,000円の手数料を支払うので、94,287円の持ち出し(マイナス)になります。

投資信託に3.3%の手数料がかかることは、ホームページにも掲載されていますが、非常に分かりづらい場所に書かれています。現に、三井住友信託銀行へ電話で問い合わせした時に、このプランの担当者が「(投資信託の手数料について)どこに書かれていますか?」とボケたことを言うので、私が教えてあげました。

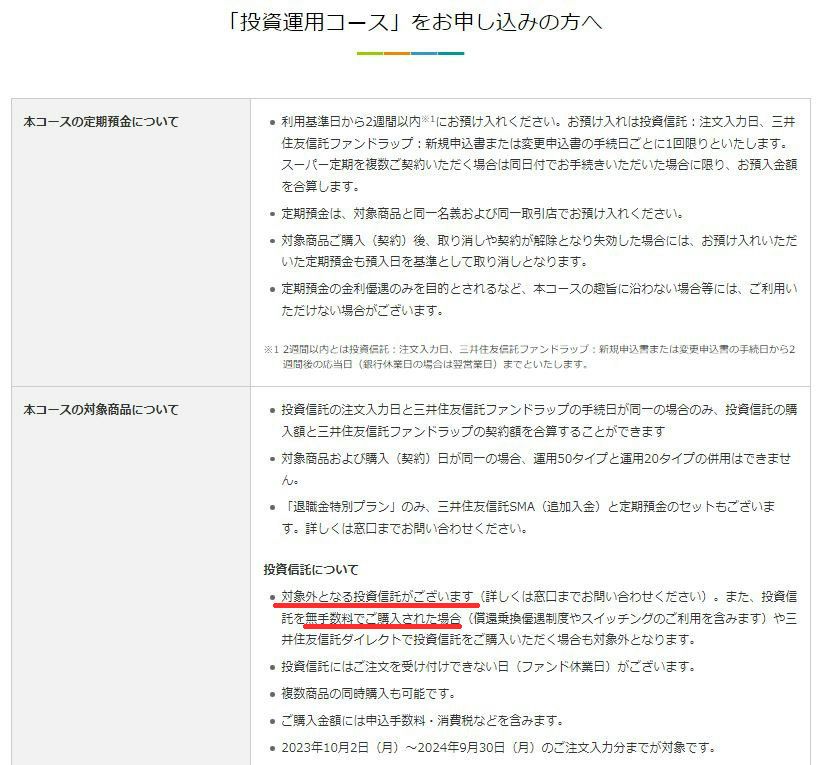

しかも、セットとなっている「投資信託」は「手数料無料の銘柄は対象外」と書かれています。

※クリックすれば大きな画像でご覧になれます。

これは、詐欺とまでは言えないものの、消費者が勘違いし易い、言わば、ダマされやすいパターンです。

「投資信託」以外に「ファンドラップ」という選択肢の組み合わせもありますが、ホームページにはファンドラップの契約にかかる手数料が書かれていないので、電話確認すると、やはり手数料が1.5%以上、更に信託報酬が毎年かかるので、これまた同じことになります。

最近、ネット証券があるのに、わざわざ店頭まで行って、説明を受けて、9万円以上を払ってお金を預ける人は、余程の情報弱者なのだと言えます。ご注意ください。

路面に店舗を構えている銀行や信託銀行は、こうやって、分かりづらい内容にして、コッソリと儲けるしか生き残る方法がないのかも知れません。